「NISAとiDeCoってよく聞くけど何が違うの?」

「NISAとiDeCoは併用できるの?」

「そもそもNISA・iDeCo両方ともよく分からない」

上記のような悩みや疑問を抱えている方も多いのではないでしょうか。

実は、NISAの中でも「一般NISA」と「つみたてNISA」の2種類に分けられます。

この記事では、NISAとつみたてNISA、iDeCoの違いや併用可能の有無、NISAがおすすめの人やiDeCoがおすすめの人など、詳しくかつ分かりやすく解説しています。

この記事を読むことで、NISA・つみたてNISA・iDeCoの違いが把握できるようになり、自分に合った投資方法も分かるようになるでしょう。

ぜひとも参考にしていただけたら幸いです。

もくじ

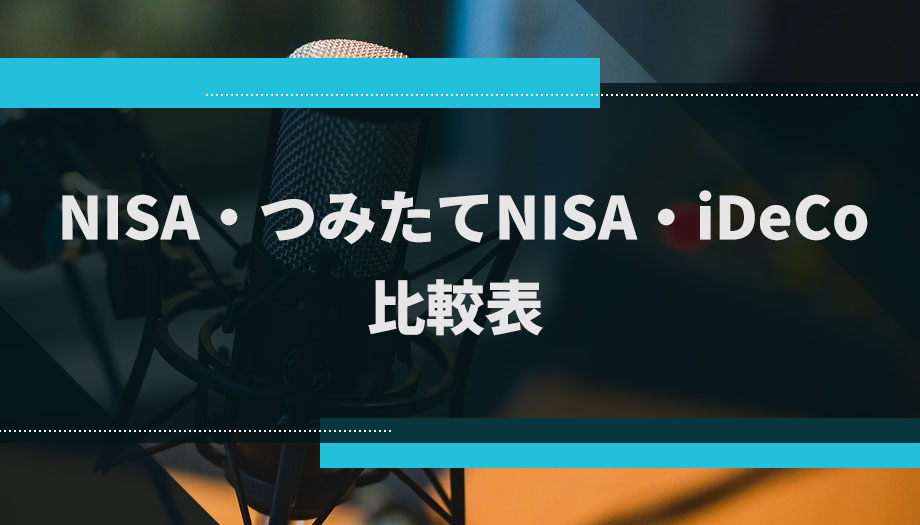

NISA・つみたてNISA・iDeCoの比較表

まずは、NISA・つみたてNISA・iDeCoの特徴を表にしてみましょう。

| NISA | つみたてNISA | iDeCo | |

|---|---|---|---|

| 非課税投資枠(年間) | 120万円 | 40万円 | 約14~82万円(加入条件で異なる) |

| 控除対象(非課税) | 運用益 | 運用益 | 運用益・所得税・住民税 |

| 非課税期間 | 最長5年 | 最長20年 | 70歳まで |

| 投資可能期間 | 2023年まで(2024年~新NISAへ移行) | 2042年まで | 60歳未満まで |

| 投資対象商品 | 株式・投資信託 | 投資信託(金融庁の基準を満たしたもの) | 保険・定期預金・投資信託 |

| 途中引き出しの有無 | いつでも可能 | いつでも可能 | 原則60歳まで引き出し不可 |

| 金融機関の変更 | 年に1度のみ変更可能 | 年に1度のみ変更可能 | 変更可能 |

※1→2022年5月1日以降、加入できる年齢が65歳未満に引き上げられます。

NISAとつみたてNISAでは、非課税投資枠や非課税期間、投資対象商品などが異なります。

一方でiDeCoはNISA・つみたてNISAと比べ、全ての項目で違いがあることに留意しておきましょう。

また、NISAは短期的・中期的な投資に向き、つみたてNISAは長期的な投資に向いているのが特徴的です。

前提として、NISAとつみたてNISAはどちらかの口座を開設すると、片方の口座は開設できません。

例えば、先に一般NISAの口座を開設した場合、つみたてNISAの口座を開設することはできないのです。

ただし、年に1回のみ、口座を変更することは可能です(例:一般NISA→つみたてNISAに変更)

NISAの特徴

NISAは一般NISAとも呼ばれ、2014年に始まった“少額投資非課税制度”です。

NISAの大きな特徴として、専用口座を開設して投資をした際、得られた利益の税金を非課税にできることが挙げられます。

通常の口座では、株式投資などで利益が出ると「20%」の税金が課されます。

しかし、NISA口座で取引をおこなった場合、課税対象外になるのです。

NISA口座は年間120万円までの投資にかかる税金に対して、最長5年間、非課税にできるのが特徴的です。

国内株式だけでなく外国株式にも投資でき、投資対象が幅広いのも一般NISAならではと言えるでしょう。

現NISAと新NISAの違い

一般NISAは2024年以降、新NISAに移行します。

現一般NISAと新NISAの違いを表にして比較してみましょう。

| 現一般NISA(~2023年) | 新NISA(2024年~) | |

|---|---|---|

| 非課税投資枠(年間) | 120万円 | 計122万円 1階部分:20万円 2階部分:102万円 |

| 非課税期間 | 5年間 | 5年間 |

| 投資可能期間 | 2014~2023年 | 2024~2028年 |

| ロールオーバー(繰越) | できる | 1階部分はつみたてNISAに移管できる |

| 投資対象 | 株式・投資信託 | 1階部分:つみたてNISAと同じ 2階部分:株式・投資信託 |

新NISAの特徴としては2階建てとなり、「積立投資をする1階部分」・「一般NISAとほぼ同じの2階部分」に分かれます。

投資枠は原則1階部分から使うので覚えておきましょう。

現NISAから新NISAへ移行する際、資産が122万円未満なら、2階の枠を埋めてから1階を使います。

2階の枠が余れば新たに投資もでき、その際は1階・2階のどちらを選んでも構いません。

つみたてNISAの特徴

つみたてNISAは2018年1月に始まった、少額からの長期積立・分散投資を支援する制度です。

つみたてNISAでは毎年40万円までの投資にかかる税金が、最長20年間、非課税にできるのが特徴的。

しかし、投資対象は金融庁が定めた基準を満たす投資信託のみとなっており、投資できる範囲は限られています。

iDeCoの特徴

iDeCoとは「個人型確定拠出年金」とも呼ばれ、積立投資を支援する年金制度のことです。

つまり、個人でお金を拠出して、将来の年金額を貯めつつ運用していくのがiDeCoです。

月々5,000円の掛金から始めることができ、運用利益も非課税かつ、掛金自体も全額所得控除となります。

iDeCoは、老後資金を貯蓄するためのサポート制度と言えます。

また、原則60歳までは資金の引き出しができないので留意しておきましょう。

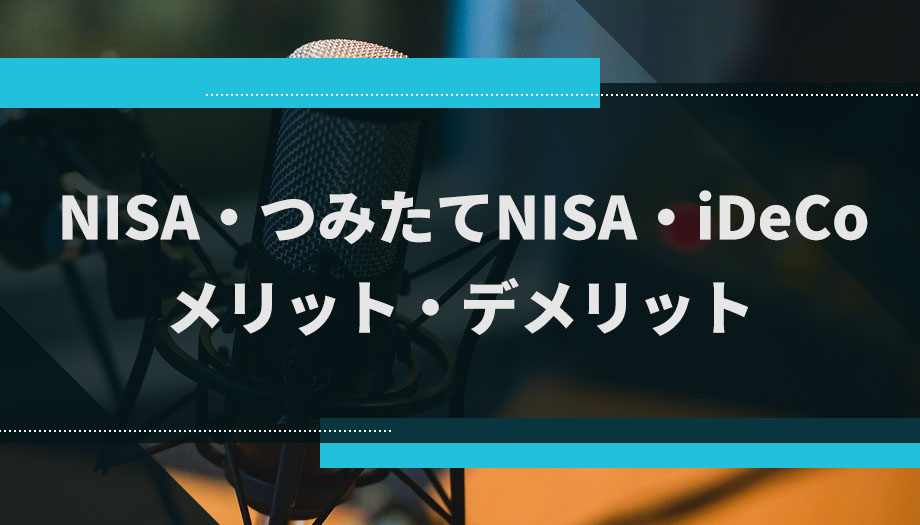

NISA・つみたてNISA・iDeCoのメリット・デメリット

ここからは、NISA・つみたてNISA・iDeCoのメリット・デメリットを解説していきます。

- NISAのメリット・デメリット

- つみたてNISAのメリット・デメリット

- iDeCoのメリット・デメリット

1つずつ見ていきましょう。

〈h3〉NISAのメリット・デメリット一般NISAのメリットは下記の3つです。

- 年間の非課税投資枠が120万円と大きい

- 投資の対象が幅広い

- いつでも売却可能

メリットとして、年間の非課税投資枠が120万円と高く、海外株式など投資の対象も幅広いことが挙げられます。

また、いつでも売却することができ、運用益を上げやすいです。

デメリットは下記の2つです。

- 通常口座との損益通算ができない

- 通常口座で買った商品はNISA口座に移せない

例えば、課税口座で100万円の利益が出たとして、損失も100万円ならば課税所得はゼロになります。

しかし、課税口座の利益が100万円・NISA口座の損失が100万円だった場合、100万円の利益に対して課税されます。

つまり、損益通算できないことがデメリットとして挙げられるでしょう。

また、通常口座で買った商品をNISA口座に移すこともできないため、留意しておきましょう。

つみたてNISAのメリット・デメリット

つみたてNISAのメリットは下記の3つです。

- 少額から投資可能

- 非課税期間が最長20年と長い

- 質の高い投資信託を選べる

つみたてNISAは最低100円から積み立てることもでき、非課税期間も最長20年(最大800万円)なので、非課税の恩智を長く受けられます。

また、金融庁が選定している投資信託でもあり、質が高い投資信託を選べることもメリットでしょう。

投資初心者の方におすすめしたいのが、つみたてNISAです。

つみたてNISAのデメリットは下記の2つです。

- 通常口座との損益通算ができない

- 選べる投資先が少ない

つみたてNISAも一般NISAと同様、通常口座との損益通算ができません。

他に、投資信託内かつ金融庁が選定した商品の中から選べないため、選べる投資先は限られています。

国内外の株式に投資したい場合は、一般NISAをおすすめします。

幅広い投資をしたい人は、つみたてNISAに物足りなさを感じるでしょう。

iDeCoのメリット・デメリット

iDeCoのメリットは下記の2つです。

- 運用益だけでなく、住民税・所得税も軽減される

- 年金の受け取り時に「退職者控除」 「公的年金等控除」ができる

iDeCoは運用益だけでなく、所得税・住民税の負担も軽減されます。

積み立てたお金の受け取り時も控除が適用されるので、節税対策としても活用できるでしょう。

iDeCoのデメリットは下記の2つです。

- 原則60歳まで解約・資産の引き出しができない

- 自営業者以外の投資枠が少ない

iDeCoはあくまで“年金”であるため、原則60歳まで資金の引き出しや解約はできません。

また、自営業者以外は月に2万円程度しか投資できないため、それ以上の投資額を毎月したいと考えている方は注意しておきましょう。

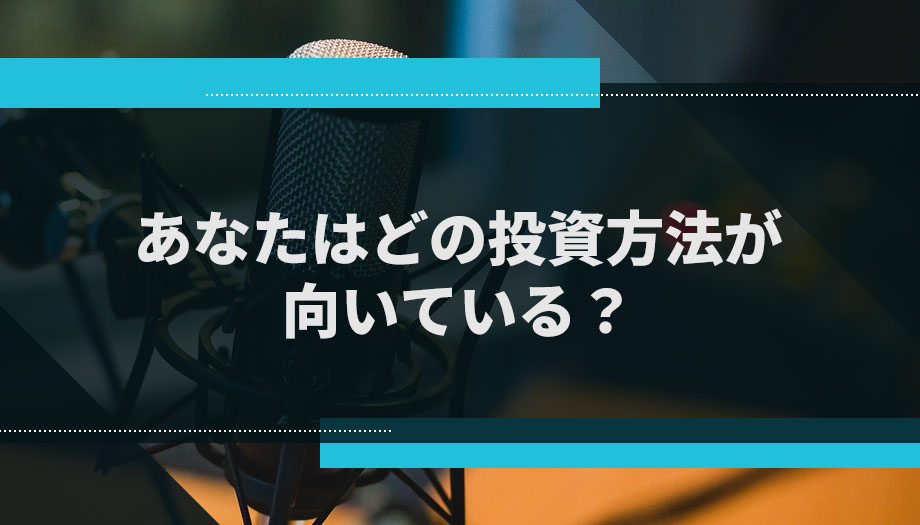

あなたはどの投資方法が向いている?

NISA、つみたてNISA、iDeCoと3つの制度を解説しましたが、どの制度が合うかはその人の目標や目的によって異なります。

ここからは、それぞれの制度に合う人の特徴を解説していきます。

- NISAがおすすめの人

- つみたてNISAがおすすめの人

- iDeCoがおすすめの人

1つずつ見ていきましょう。

NISAがおすすめの人

一般NISAは既に投資の知識や経験があったり、短中期で利益をあげたりしたい人におすすめです。

一般NISAは年間120万円まで非課税枠で投資できるため、投資次第では大幅に利益を出すことも可能です。

また、資金を短中期で増やしたい人にもおすすめできます。

投資の方法も株や投資信託と幅広く、投資知識は持ち合わせておいた方が良いでしょう。

逆に言えば、投資初心者に一般NISAはあまりおすすめできません。

つみたてNISAがおすすめの人

つみたてNISAは初めて投資する人や長期的に利益を出していきたい人におすすめです。

少額での長期投資を売りとしているので、敷居も低く簡単に始めやすいでしょう。

投資が全く分からない人でも、貯金感覚で投資を始められます。

長期的に資金を増やしていきますので、マイホーム代や養育費の資金を増やしたい方にもおすすめです。

ただ、投資の幅は狭く、大幅に利益を上げることも難しいため、投資に慣れている人は一般NISAの方が良いかも知れません。

iDeCoがおすすめの人

iDeCoは基本的な貯金はありつつ、老後資金として老後の暮らしを支える準備をしたい人におすすめです。

また、自営業やフリーランスの人にもおすすめできます。

iDeCoは節税対策としても有効活用できるため、所得が多い人ほど節税の効果は大きいです。

つまり、高所得でお金に余裕がある人ほど節税効果の恩恵を受けられるでしょう。

また、自営業や個人事業主・フリーランスの人は公的年金が手厚くないため、iDeCoを活用して老後に備えるのが有効だといえます。

どんな理由にせよ、老後資金を目的にするならiDeCoを利用すれば間違いありません。

NISAとiDeCoは併用可能!

一般NISA×つみたてNISAの併用はできませんが、一般NISA×iDeCo・つみたてNISA×iDeCoの併用は可能です。

資金や時間に余裕があれば、併用して投資することも検討してみましょう。

例えば、つみたてNISAは少額から投資ができ、資金の引き出しも自由です。

一方、iDeCoは原則60歳まで資金を引き出すことができません。

つみたてNISAとiDeCoを併用すれば、急な出費にも対応できますし、老後のための必要な資金を使わずに済むのです。

併用することで、双方の弱点をカバーできます。

このことから、余裕があれば併用して投資しても良いでしょう。

口座の開設はネット証券がおすすめ!

NISAやiDeCoの口座を開設するなら、ネット証券で開設するのがおすすめです。

なぜなら、ネット証券は店舗を持たない分、手数料が安いからです。

ネット証券であれば自宅からでも口座を開設でき、分からなければサポートセンターに問い合わせると親身に教えてくれます。

投資をして運用していく上で、手数料は非常に重要なポイントです。

ただ、商品選びをサポートして欲しい人は店舗型の銀行や証券会社に相談して口座開設しても良いでしょう。

おすすめのネット証券会社3選!

ここからは、ネット証券で開設したい人に向けておすすめのネット証券会社を3社紹介していきます。

おすすめのネット証券会社は下記の3社です。

- 楽天証券

- LINE証券

- SBI証券

1つずつ見ていきましょう。

おすすめのネット証券会社①「楽天証券」

楽天証券は、つみたてNISAの取扱商品数が業界トップクラスであり、つみたてNISAを始めたい人におすすめのネット証券です。

また、投資信託やリアルタイム入出金の手数料は無料な上、楽天銀行や楽天カードを持っていれば、更にお得なサービスも利用可能です。

例えば、楽天銀行を持っていれば優遇金利を受けられたり、楽天カードを使えば楽天ポイントが貯まったりします。

おすすめのネット証券会社②「LINE証券」

LINE証券は、20以上のiDeCo商品を取り扱っており、iDeCoを始めたい人におすすめのネット証券です。

また、口座開設も早く最短3分で口座開設できます。

LINEアプリから操作もでき、手軽に操作できるといった点でも非常に魅力的です。

他には、投資信託を購入する際の手数料も無料と、手数料にも力を入れています。

おすすめのネット証券会社「SBI証券」

SBI証券は一般NISAやiDeCoを始めたい人におすすめのネット証券です。

iDeCoは2005年から開始しており、加入者数もナンバーワンと高い信頼を持っています。

外国株取扱数もネット証券最多のため、一般NISAにおいて投資対象の幅広さを求める人にもピッタリです。

また、資産運用でTポイントが貯まるサービス(マイレージサービス)も取り入れています。

貯まったTポイントは投資資金にも使えますし、買い物や食事に使うことも可能です。

まとめ

この記事では、NISAとつみたてNISA、iDeCoの違いや併用可能の有無、NISAがおすすめの人やiDeCoがおすすめの人などを解説しました。

| NISA | 短中期的に運用益を出したい人・一定の投資の知識がある人 |

| つみたてNISA | 長期的に運用益を出したい人・初めて投資する人 |

| iDeCo | 老後資金を準備したい人・所得が多く節税対策をしたい |

自分の目的や目標、合うスタイルを明確にした上で、投資を始めましょう!

最後までお読みいただき、ありがとうございました。

不動産投資型クラウドファンディング

不動産投資に興味があるけども、ローンを組んでまで投資をするのには【リスク】を感じる。

そんな方は、不動産投資型クラウドファンディングを試してみてください。

どちらの事業者も不動産投資を少額から始めてみる、試してみるにはピッタリな事業者だと言えます。

【リスク】を少なく不動産投資を始めてみましょう。

CREAL白金高輪")