皆さんはどういった投資にリスクを感じますか?

様々な意見があるかと思いますが、最近では「ソーシャルレンディング」が危ないのではないか?詐欺なのではないか?と言う話も良く聞きます。

今回は、危ないと思われているソーシャルレンディングの詐欺や不祥事について調べています。

また、詐欺等を見分ける方法についても考察していますので、興味のある方は是非最後までご覧になられてください。

もくじ

ソーシャルレンディングとは?

危ないと言われているソーシャルレンディングなのですが、その投資がどういったものなのか分からなければ、詐欺なのかどうかの判断も付かないはずです。

まずは、ソーシャルレンディングがどういったものなのかを知っておきましょう。

ソーシャルレンディングは、「融資型(貸付型)クラウドファンディング」とも呼ばれており、企業が不特定多数の出資者から資金を調達するシステムです。事業資金を増やしたい企業と、利息でお金を増やしたい投資家をマッチングします。

ソーシャルレンディングは、クラウドファンディングの一種であるのは間違いありません。

しかしながら、一般的に知られているクラウドファンディングとは内容が明確に異なります。

まず、クラウドファンディングは、出資者が金銭的な見返りを求めない「寄付型」、「購入型」といったパターンが多く、それがクラウドファンディングだと思っている方が多いのです。

ベースとして知識に置いておく必要があるのは、「ソーシャルレンディング」自体は詐欺では無いと言う事でしょう。

ですが、危険だと感じる事があるのも事実ですし、不祥事と呼ばれるものがソーシャルレンディングにあったのも事実です。

クラウドファンディングのイメージとかけ離れている

ソーシャルレンディングは、投資家からお金を借りること(集める事)を目的としており、契約時に定めた利息を支払うものです。つまり、クラウドファンディングと異なり、金銭的なやり取りが生じる事になるのです。

だからこそ、「クラウドファンディング」だと言われると、少し違うような印象があるのでしょう。

ソーシャルレンディングはどちらかと言うと、貸金のような印象です。

株式投資とソーシャルレンディングは別物

株式投資を例に挙げる方もいらっしゃるかもしれませんが、ソーシャルレンディングは株式取引とは、別物です。

明確に違う点を挙げるのなら、ソーシャルレンディングが、「サービスを運用するファンドへの投資」であるなら、株式投資は「企業そのものへの投資」である点でしょう。

ソーシャルレンディングについては、少し理解して頂けたでしょうか?ここからは「詐欺」だと言われている事について、解説していきます。

ソーシャルレンディングが「詐欺」だと言われる理由は?

ソーシャルレンディングが詐欺だと言われる理由については、2つの大きな前例があるからでしょう。

- 投資先の企業がシステムを悪用している可能性がある

- ソーシャルレンディング業者自体がずさんな経営を行っている

ソーシャルレンディングが詐欺だと言われる大きな理由として、上記の2つが挙げられます。

また、実際に上記の様な事例が確認された事業者があったと言うのが大きな理由です。

つまり、実際に詐欺が行われていたと言う事です。

あながち、ソーシャルレンディングが詐欺であると言うのは間違っていないと言う事ですね。

投資先の企業がシステムを悪用している可能性

どんなにソーシャルレンディング事業者が優良であっても、投資先であるファンドが悪質なら意味がありません。

資金を集めるだけ集めて、ファンドが謳っている事業は全く行われていない。

「貸し倒れ」と言う形にはなりますが、こういった詐欺事例も確認されていたようです。

ソーシャルレンディング事業者自体がずさんな経営を行っている

ソーシャルレンディングはあくまでも、クラウドファンディングで集めた資金で運営をするものですが、事業者自体が悪質な可能性も秘めています。

だからこそ、「詐欺」だと言われる傾向があるんですけどね。

そもそもファンド自体が存在していない状態で、クラウドファンディング案件だけを募集して、その募集額を利回りに充てると言うものなのですが、所謂ポンジスキームと言うのです。

こういった事を行う事業者がいた事から、ソーシャルレンディング自体が詐欺だと言われる事が増えました。

実例!被害額30億円「みんなのクレジット事件」は大きな不祥事

ソーシャルレンディングが詐欺と言われている大きな要因として、一事業者が実際に詐欺を行っていたと言う事が考えられるでしょう。

有名なものも多いので、既にご存じの方も多いかとは思いますが、代表的なものを紹介しておきます。

ソーシャルレンディングが詐欺と言われる事になったきっかけとして一番に上がるのは、通称「みんなのクレジット事件」でしょう。

過去の歴史を見る事で、危険な事業者を事前に判断して、詐欺に合わないようにしておく必要があります。

みんなのクレジット事件は、その代表例と言っていいでしょう。

最高14.5%の高い利回りによって年間40億円以上を集金した

みんなのクレジット自体がソーシャルレンディングの中でもかなりの知名度を誇っていた影響もあり、年間で約40億円近くをクラウドファンディングで募集したと言われています。

2016年に本格的に事業を開始したみんなのクレジットですが、ありえないくらいの「高い利回り」のクラウドファンディング案件を「数多く出す」事で注目を集めました。

今のソーシャルレンディングを見てみると、需要と供給が追い付いていない(参加が抽選だったりする)等あるのですが、みんなのクレジットは不自然なくらいに、高利回りのクラウドファンディング案件を数多く出していました。

今ソーシャルレンディングに触れている方ならわかるかもしれませんが、数多く優良な案件を出すと言うのは不可能に近いです。

また、通常のソーシャルレンディングでは利回りは「約5%」ほどと言われていて、その中で14%近い利回りを出していると、おのずと注目が集まったのでしょう。

本来なら、他のソーシャルレンディングと比べてみて、「あり得ない」と考えるべきなのでしょうが、ソーシャルレンディング自体も始まったばかりと言う事もあり、知識不足の投資家も数多くいた事から、多くの人が詐欺被害にあってしまったのです。

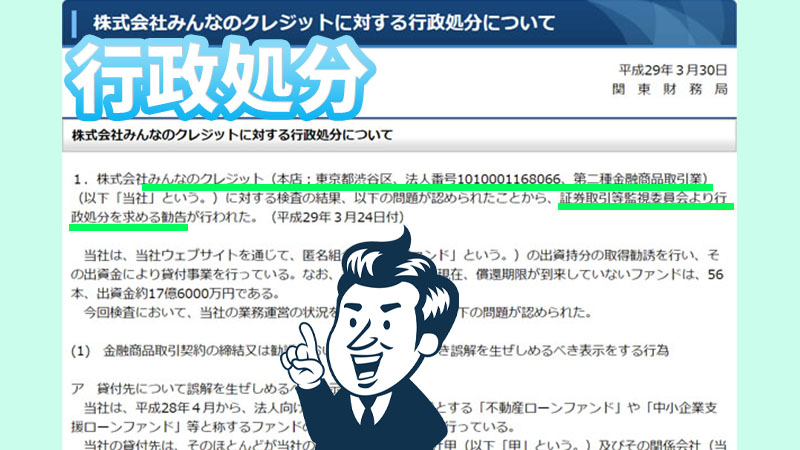

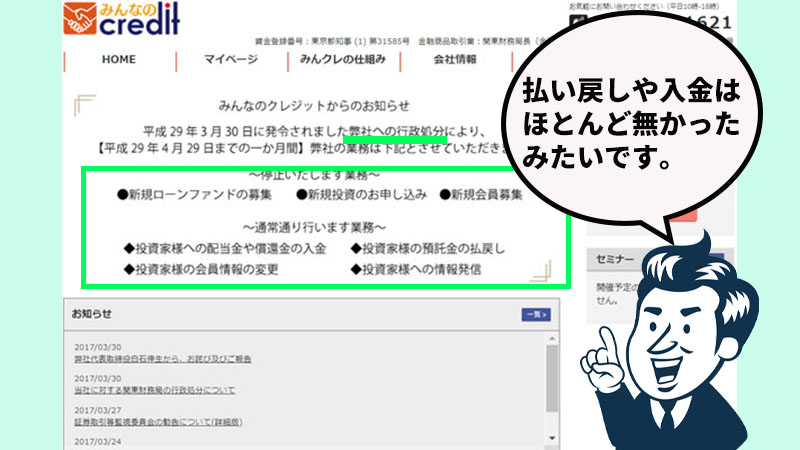

2017年の行政処分によりみんなのクレジットの実態があきらかになる

高利回り、キャッシュバックのキャンペーン等で、多くの資金を集めたみんなのクレジットだったのですが、わずか1年ほどの運営で関東財務局から、行政処分を受けます。

業務停止・業務改善の命令がみんなのクレジットに対して執行されました。

その際に、関東財務局が発表を行っているのですが、その内容が大問題だったのです。

公開された中身を抜粋してみると、以下のような事実が明らかになりました。

- 融資先がほぼほぼ親会社だった

- 担保の内容が全くの嘘

- 他のファンドで集めたお金を分配金に回していた

- 社長の白石伸夫氏の個人口座への送金も確認された

どれもマズイ事なのは当然なのですが、中でも「他のファンドで集めた資金を分配金へと回す」、所謂【ポンジスキーム】が発覚したのです。

ポンジスキームは明らかに投資をした投資家を騙す行為なので、その事実が発覚したのが、そのままソーシャルレンディングは詐欺と言う認識に繋がっているのでしょう。

そして、みんなのクレジットの場合、更に問題なのは、投資家への「返済」を行わなかった事です。

ポンジスキームは仕組みを見れば分かりやすいのですが、明らかな「自転車操業」です。

投資の前提として、投資家の資金と、会社の資金は別にしなくてはならないのですが、分配金に別の投資資金を回していたとなると、その辺りもしっかりとしていなかったのが見てとれますよね。

結果として返金は無く、逃げたと言う事になるようです。

貸付先が親会社か子会社の分散投資

みんなのクレジットの貸付先の多くが、親会社・グループ会社と言うヤバさは、誰が聞いても感じるはずです。

そもそも、それが事実ならば、最初から騙す目的で投資をさせていたと言う事になります。

まぁ、事実なんですけどね。

だからこそ、それを知っている人からすると、ソーシャルレンディングは詐欺だ、危険だと言うのは分かる話でもあるのです。

ただし、知っておいて欲しいのは、まともな事業者はまともなので、全てが詐欺的な事業者では無いと言う事です。

ファンドが出していた「担保」が全くの嘘

自社への融資をするにあたって、担保はいくらでも嘘がつけます。

ファンドの紹介画像ではクラウドファンディング案件の画像と共に「一部担保」と言った記載があったのですが、それは嘘を表示していたことになります。

過去の事例である為、現在は公式サイトも閉鎖され画像等は残っていませんでした。

担保になっていたものは、親会社の非上場株式だと言われていて、上場していなければ売る事も出来ないものです。

それが担保だと言われても、みんなのクレジットで投資をしていた投資家も納得はしませんよね。

実際は不動産などのファンドで担保を、親会社の非上場株券にしてあったようで、もし損が出た場合でも非上場株式は不動産のように売却する事も出来ませんし、損をするしか無いと言う事になるのです。

そもそも、担保があると言う事すら嘘だった案件もあるようなので、かなり悪質と考えられますね。

この件を知ってる人からすると、ソーシャルレンディングは詐欺だ!危険だと言うのはわからなくもないです。

ポンジスキームによって、配当を行っていた

担保が無いと言うのも悪い事ではあるのですが、一番信頼を失ったのは、ポンジスキームによって、配当等を賄っていた事でしょう。

ポンジスキームについては、下記で解説させていただいております。流石に「悪質」ですよね。

実際には資産運用をしていないと言うのが、内容としてわかってしまったので、一気にソーシャルレンディングの信頼感は無くなりました。

自分が一投資家では無いと考えた時に、ソーシャルレンディング事業者が詐欺をしたら、ソーシャルレンディングそのものが詐欺なのかもしれないと感じるのは仕方ない事ではないかと思います。

あくまでも【悪質】なのは、みんなのクレジットであり、他の事業者は悪くないと言うことは覚えておきましょう。

ポンジスキームとは?

「あなた(御社)のお金を運用して増やし、増えた分を(「配当」などとして)あなたに支払う」などと謳って、お金(出資金)を集めるのだが、そのお金は(全くあるいは殆ど)運用されず、以前からの出資者に「配当」として渡すことで、さもまともな資金運用をしているかのように装う。

詐欺師が巧みならば、しばらくの間は出資者が増え続けて体面を保てる場合もあるが、システム全体では利益を生んでおらず負債が増え続け、最後には配当金が工面できなくなり破綻する。後から参加した出資者ほど損害は大きくなり、最後の頃の出資者(人数としては割合が多い)は配当を殆ど得られず、最後の出資者に至っては配当を全く得られない。

※引用※WIKI

投資資金が社長の個人口座へ振り込まれていた

投資自体は親会社やグループ会社だとは言え、融資を行っていたのは事実です。

ですが、その投資資金が社長の個人口座に送られていたとも言われていて、使用用途は個人的な借金の返済となっていたようです。

悪質な業者に限って言えば、投資資金と会社の自己資金をしっかり区別して管理していない事も挙げられます。

ソーシャルレンディングを利用する場合は、資金管理の点をしっかりと行っている事業者を考えていくのがいいでしょう。

利回りも大事ですが、投資での損失ではなく、事業者側の悪質な面で損失を出してしまうのは、やってられないです。

事件発覚後はほぼ全ファンドで返済遅延が発生

そもそもがポンジスキームでの自転車操業と言う事もあった為、事件発覚後に営業がストップすると、ほぼ全てのファンドで返済遅延が発生しました。

ポンジスキームなので、資金が入ってこないと、投資家への支払いが止まってしまうのは当然です。

返金はされずに【逃亡】したとの話題になっていましたが、現在では一体どうなっているのでしょう。

こういったものは続報が流れ難いので、話題になった後の事は調べても出てこない事が多いです。

今回は、そこまで調べておりますので、引き続き結果をご覧になられてください。

もちろん投資家たちも何もしていない訳では無い

返金はされなかったと言う結果にはなっていますが、投資家たちも単純に泣き寝入りをした訳ではありません。

集団訴訟を起こしています。

民事訴訟なのか?刑事告訴なのか、皆さん気になる所でしょう。

正解は【民事、刑事】どちらも告訴したと言う結果になりました。

また、1件での訴訟では無く、複数件での訴訟を行っており、投資家たちの怒りが伝わってくるようです。

債権回収会社(サービサー)へ1億円で債権を譲渡し、投資家の損失が確定

投資家たちは裁判を起こしましたが、みんなのクレジットは保有する債権(融資先であるファンドからお金を返してもらう権利)について、格安での譲渡を行いました。

債権は31億円ほどありましたが、譲渡されたのは1億円ほどとなっていました。

この段階で、投資家側の損失は30億円となった訳です。

債権の譲渡(売却)について解説をしますが、クレジットカードや消費者金融なども、債権の回収が難しいと判断した場合は、債権譲渡会社、所謂債権回収代行業者が代行して債権を回収します。

31億あった債権を何故1億で売り払ったのか、そこが疑問に残る所でしょう。

前述していますが、みんなのクレジットは、親会社やグループ会社への融資という形を取っていました。

つまり、借主である親会社は、1億円を債権回収会社へと支払う事で、債券を返済した事にしていると読み取る事が出来るのです。

これによって、31億から1億円払ったとしても会社としては手元に30億円残ると言う形になるようにしたのでしょう。

あくまでも、これは個人的な見解であり、推測なので必ずしもこの通りの内容と言う訳ではありませんが、悪質な実態を考えるとこれくらいはやりそうですよね。

集団訴訟で裁判に勝っても資金は返ってこない

集団訴訟の話は上記で少ししましたが、集団訴訟が行われた段階で、みんなのクレジット側から調整お見舞金と言う名の条件付きで悪質な契約がユーザーに持ちかけられました。

内容自体は明確に残っていないので、当時の事件が書かれたWEBサイト等を見てみると、内容は以下の通りだったようです。

- みんなのクレジットを訴訟しない。集団訴訟に参加しない

- 調整お見舞金の支払いは時期未定、ちなみに金額も未定

- 調整お見舞金の支払いが無くても訴訟しない

- この事について口外をしない

- 条件に違反があった場合、違約金を支払え

誰がどうみても、詐欺ですよね。【調整お見舞金を払う気はありません】と宣言しているようにも見えます。

ちなみに、これを見たみんなのクレジットユーザーは、口外し、訴訟を継続したそうです。

ただし、ここで問題になるのは、訴訟に勝ったとしても投資資金は戻ってくる可能性が少ないと言う事です。

そもそも、みんなのクレジットは債権の譲渡を行ってしますし、親会社やグループ会社も債権回収会社への支払いは終えているのです。

これって、最初からこういった結末を予測してみんなのクレジットを始めたと言う所まで考えてしまいますよね。

30億円は現金化され、海外に送金したり、隠したりするでしょうし、資金が無いから支払えないと言う体を取るでしょう。

だからこそ、今でも悪質だと語られる詐欺事件であり、ソーシャルレンディングのイメージを悪くしているのです。

大手企業子会社が詐欺被害に。SBIソーシャルレンディングの場合

ファンド側が詐欺を行った事件について、最も有名なものを紹介しておきます。

この事件については、2021年と最近の出来事である事、また、ソーシャルレンディング事業者側が大手企業の子会社SBIソーシャルレンディング(非上場企業)だった事で注目をされました。

SBIソーシャルレンディング側も騙された側であるので、被害者ではあるのですが、悪質なファンドを見抜けなかったと言う点で問題点はあったのでしょう。

しかしながら、SBI側の対応も非常に厳しく、ソーシャルレンディング事業の撤退、そして子会社の自主廃業という事になりました。

一応は、SBIソーシャルレンディング側も被害者の立場ではあるとは思うのですが、何故自主廃業という形になったのか、その点も見ていきたい所です。

被害総額は最大150~300億円とも言われている。重大な事案

事の発端は神奈川にあるベンチャー企業の倒産です。その企業「テクノシステム」は金融機関から11億円を搾取したとして、代表含め3名が逮捕されました。

ちなみにこの金額は、あくまでも金融機関に対してのものであり、SBIソーシャルレンディングは入っていません。

SBIソーシャルレンディングからは、個人投資家から300億近い融資を受けていたとも言われていますが、明確な金額は出ていないと言われています。

ちなみにこちらに関しては、本来の借り入れ目的以外にも使用されていたと言われていて、事件発覚後にSBIソーシャルレンディングは、事実と異なる説明をした上で投資家を勧誘していたとして、金融庁から業務停止命令を受けています。

それを受けた上で、事業からの撤退、子会社の廃業と言った流れになった訳です。

この事件が昨今、ソーシャルレンディングは怪しい、悪質だと言われる要因の一つであるとは言えるでしょう。

主にテクノシステムが行っていたのが東日本大震災後の太陽光発電事業

テクノシステム社は最初から太陽光発電事業を行っていた会社と言う訳では無く、軟水製造装置、超小型浄水装置、海水淡水化浄水装置等を扱う事業者で、それだけでも注目度は高かったようです。

しかしながら、東日本大震災後の2012年に市場が拡大した太陽光発電事業へ参入。

その後は順調に業績を伸ばしていて、2015年には売上高100億円を突破。まさに、外から見ると順風満帆と言った事業の拡大具合でした。

しかしながら、業界内では取引先に対する、支払いぶりの悪さから、資金繰りの悪さが噂されていたのです。

この段階から、テクノシステム社は、金融機関に対する、他行取引状態となっていたと言われていて会社としては極限状態の自転車操業に近い状態になっていたのではないか?ともいわれています。

後々に分かったことでは、取引行数は30行ちかくになっていたようです。

資金繰りが厳しくなって頼ったのがソーシャルレンディング

ソーシャルレンディングに関しては、最初から行っていた訳では無く、銀行等の金融機関からの借り入れが難しなってからの参加となっていたのも、ポイントでしょう。

考え方によっては、テクノシステム側は利益の分配は考えていなかった可能性すらあります。

太陽光発電での売上高も大きく、認知度も高いテクノシステム社は2017年から2020年までの間に、ソーシャルレンディングによって383億円も資金を調達したと考えられています。

しかしながら、2021年にはテクノシステム社が借入目的以外の使用が発覚して、資金調達は完全にストップ。ここから、テクノシステム社の信用は転がり落ちていくのです。

取引先、金融機関への返済や支払いはもちろんストップ。その後に、融資目的での偽造文書を作成して、借入を行ったとして逮捕に至りました。

テクノシステムが悪いの大前提で問われる貸主責任

誰がどう考えても悪質なのはテクノシステム社なのは間違いありません。

その上で、SBIソーシャルレンディングに問われていたのは、貸主側の責任です。

また、SBIソーシャルレンディング側も【事実と異なる説明で投資家を勧誘していた】と発表をしているので、貸主側にも責任があったと言う事なのでしょう。

あきらかに業界内では、危ないと思われる事が頻発していたにも、300億もの資金調達が何故出来たのか?事業者はファンドとしての審査を行わなかったのか?

投資をする側としては、当然不審に思う点ですし、SBI子会社と言う大手企業と言う信頼感もあって、ここが言うなら大丈夫なのか?と勘違いをした人も多いのかもしれません。

ファンド側の安全性の確保が出来なかった事、もしくはそういった手段を持ってファンドの審査を疎かにした事に対して、貸主責任があるのではないか?と問われているのです。

信頼性のある大手子会社で事件が起こった事が問題点

みんなのクレジットの杜撰な運営と言う経験から、ソーシャルレンディングでの投資家も大手企業への信頼感を頼りに投資を行う流れになっていた時に起こった事件でもあるので、金額の大きさも相まって、大事件となりました。

この事件で教訓を得るとするのなら、結局はファンドの信頼性に関しては自分で確かめなければならないと言う事です。

SBIソーシャルレンディング自体は、非上場企業であった事もあり、大手事業者の信頼が失墜したとまではいいませんが、大手だから絶対に大丈夫と言う話では無いと言う事は、今後ソーシャルレンディングで投資を行うのなら、考えておかなくてはならない事でしょう。

ソーシャルレンディングに「貸し倒れ」のイメージを付けた【maneo(マネオ)】

ソーシャルレンディングと言えば、貸し倒れと検索する人も多いのではないでしょうか。

それだけ多くの方が気になる点ではあるとは思うのですが、その貸し倒れのイメージを付けてしまったのは【maneo(マネオ)】であるのは間違いありません。

他の事業者でも貸し倒れは発生していたかもしれませんが、maneo(マネオ)での発生率は異常でした。

その延滞額について、【11,232,966,645円】とも言われていて、現実の数字かどうか怪しいとすら感じます。

これは、ソーシャルレンディング=貸し倒れと言ったイメージが付くのは仕方ない部分もありますね。

貸し倒れとは?

ソーシャルレンディングのイメージとしてついてしまった、貸し倒れなのですが、どういった状況なのかを知っておかなくては、何故このイメージが良くないのかピンとこない方もいらっしゃるかもしれません。

貸し倒れとは、【貸したお金が返されないとき「倒された」といいます。貸倒れとは、まさに貸したお金が倒されたり商品の売上代金が支払われないときに使われる言葉】です。

つまりは、利回りどころか、投資をしたファンドが返済の見込みが無いと言う事です。

担保があるのに貸し倒れが起こった事がヤバい

投資に失敗して、貸し倒れになると言う事自体、あり得ないとはいいきれません。

ファンド側が失敗すれば、そういった事態になる事は十分に考えられます。

通常は、貸し倒れた場合、担保から負債分を賄うのですが、その機能が、それほどうまく働かなかったと言うのが問題です。

つまり、maneoで起こった出来事によって、ソーシャルレンディングにおける担保の信頼感が失われました。

ファンドを信頼する際に、担保の有無は必要条件だったのですが、それすら意味が無くなってしまった事は投資として大問題です。

問われる担保の意味

担保はあると言っておけばファンドを立ち上げて資金を集める事が出来ると言うのは、リスクが高いと言うのが分かりますね。

そもそも、口だけ担保なら何でもよくなってしまいます。

現在のソーシャルレンディングでは担保について、しっかりと調査された後に、ファンドで資金を集めるようになってはいますが、当時は違ったと言う事なのかもしれません。

しかしながら、事件発覚は2020年と昔と言う訳では無いので、maneo側もある程度分かった上で、担保については調べなかったのかもしれません。

maneoサービス停止から学ぶ選んではいけないソーシャルレンディング事業者

当たり前かもしれませんが、maneoは現在では全サービスを停止しています。言い方は悪いですが、当然ですよね。

今回のmaneo事件を見ると、選ぶべきでは無いソーシャルレンディング事業者について見えてくるものがあります。

注意する点として「過去に不正は無いか?」「高すぎる金利」「頻繁に行われるキャンペーン」この辺りは注意しておくのがいいでしょう。

過去に不正は無いか?については社名を変えられてしまうと、調べるのは困難になります。

しかしながら、過去に不正を起こしていながら、名前を変えて普通に営業している可能性もゼロではないので、調べる事が出来るのなら、調べた方がいいでしょう。

また「高すぎる金利」についても、注意点です。

みんなのクレジットもそうでしたが、他社と比べて多少高いくらいなら良いかもれませんが、「想定利回り」が明らかに高いファンドには注意です。

投資家を集め、集金するのが目的で最初から還元を考えていない可能性もあります。

頻繁なキャンペーンは、事業者のスタンスにもよるので、あまり参考にはならないかもしれませんが、可能性として資金繰りが怪しく、新たな投資家を集める為に行われている可能性を考慮しましょう。

しかしながら、あくまでもリスクを回避するならです。

キャンペーンに関しては優良と言われる事業者でもやっている事が多いので、一概に悪とは言えません。

リスク回避をするのなら、キャンペーンを乱発するソーシャルレンディング事業者は避けるべきと言った感じですね。

ソーシャルレンディングはまともな事業者もある。選ぶ際のポイント

何度も言いますが、あくまでもみんなのクレジット等の一部事業者が悪質だったのであり、優良な事業者もあると言う事は覚えておいてください。

でなければ、真面目にやっている他の事業者が可哀そうなので。

ただし、事実として、そういった経営が行われる可能性があると言うのも事実なので、どういった事業者なのかはしっかりと判断した上で、ソーシャルレンディングには参加するべきでしょう。

クラウドファンディングのイメージが悪いのは、悪質な事件があったからと言うのは覚えておく必要があるでしょう。

まともな事業者、まともなファンドの判断方法として以下のポイントを3つほど挙げておきます。

- 上場企業が運営している

- 第一種金融商品取引業登録の有無

- ファンド数と運営実績

上場企業が運営していると言う安心感

ソーシャルレンディング事業者が上場と言うのは難しいかもしれませんが、グループ会社が上場していると言うのもいいでしょう。

上場するにあたって、厳しい審査があり、それらをクリアしていないと【上場】する事は出来ません。

上場の条件としては以下の通りです。

直近2年の利益合計が25億以上であり、有価証券報告書に虚偽の報告が無い。今後安定的に相応の利益が見込める事、尚且つ、法令遵守の体制が適切に整備されている事。

上記のような条件が必要になるので、上場している企業を親会社やグループに持つ事業者に関しては、リスクは低くなるでしょう。

そういった事業者の方がファンドも集まりやすい傾向にあるようです。

第一種金融商品取引業登録の有無

当たり前なのですが、【第一種金融商品取引業登録の有無】は必ずチェックしてください。

ソーシャルレンディング事業所として、日本で堂々と営業をするには、最低でも「第二種金融商品取引業の登録」が必要になります。

1種は資本金額が違います。

もしもの時に資本金の有無は非常に重要になるので、その点についてはしっかりと見ておく事は大切です。

ファンド数と運営実績

新しいソーシャルレンディング事業者には申し訳ありませんが、ある程度の運営実績は安心して利用するには必須です。

また、ファンド数が少ない事業者は投資が出来ない事もありますし、焦って狙いではないファンドで出資を行ってしまう傾向にあります。

ファンド数が多く、運営実績がしっかりとしているソーシャルレンディング事業者があるのなら、そちらを利用するべきでしょう。

ソーシャルレンディングと不動産投資型クラウドファンディングの違いは?

ソーシャルレンディングの話を調べてみて、不動産投資型クラウドファンディングとも似ているかもしれないと感じた方、それは違います。

利益面での共通点はあるかもしれませんが、【収益発生、情報開示、資産保全対策、ガバナンス】等に明確な違いがあるのです。

- 収益発生が違う

- 情報開示の範囲が違う

- 資産保全対策に違いがある

- ガバナンス(統治、管理)が違う

収益発生がそもそも違う

ソーシャルレンディングの場合、融資先が支払う利息が投資家の収益となります。

一方で、不動産投資型クラウドファンディングは、投資先物件の賃料や家賃収入、またその不動産の売買益が投資家の収益となるのです。

どちらも名前は【分配金】となっていますが、その源はソーシャルレンディングは利息、不動産投資型クラウドファンディングは、賃料、家賃収入。そして売却益となり、投資先も明確であり、何に投資をしているのか分からないと言った状況は回避できますし、投資資金の使い道に関しても明確なのです。

情報開示範囲が全く違う

ソーシャルレンディングに関しては一部情報公開であったり、情報開示が無かったりと、何に利用するのが不明確な場合があります。

融資先の会社の名前や財務状況、担保や保証の具体的な内容が明かされていないファンドもあり、不信感を持つ事もあるでしょう。

そもそもファンド側が情報開示の同意をしなければ事業者側が公開する事は出来ないので、ファンド側に悪意がある場合、情報開示をわざと行わない可能性もあるのです。

それに対して、不動産投資型クラウドファンディングでは、事業者側が物件や不動産に対する情報開示の判断をする事が出来ます。

もちろん情報開示した方が投資家側の安心感を得られるので、積極的な情報開示を行えると言う訳です。

こういった理由で、情報開示範囲が全く違うと言われる訳ですね。

資産保全対策の違いも大きい

ソーシャルレンディングは担保と言うものがありますが、これは融資先が設定するものです。

担保に関しては、みんなのクレジット事件でも紹介した通り、実際に存在しないものを担保とする事も出来てしまうので、資産保全対策として意味を成しているのか、事業者によっては疑問に感じてしまいます。

不動産投資型クラウドファンディングの場合は、資産保全対策として【優先劣後方式】を採用しています。

この優先劣後方式について簡単に解説をすると、「投資家側を優先出資、事業者側を劣後出資とし、事前に出資割合いを決め、その上でファンドに出資を行う事」です。

利益になった際は優先出資をしている投資家側、劣後出資の事業者どちらにも分配金はありますが、損になったときは劣後出資側からまずは損失を補填します。

つまりは、事業者側も一部出資に参加しているのです。

不動産投資型クラウドファンディングは、元本割れが現在起こっていないと言われていますが、その理由は、この資産保全対策にあるのです。

また事業者も出資者になるので、ファンド選びも慎重になるはずです。悪質なファンドは参入できないと言う訳ですね。

ガバナンス(統治・管理)の違い

ソーシャルレンディングの場合、仮にファンド側が利息の支払いが出来なくなってしまった場合、担保から資金回収を図ります。

そもそも、その担保で融資額が回収できるかについては不明です。その担保に抵当権の順位等が定められていると、より回収は困難になるでしょう。

ソーシャルレンディングの事業者が出来る事は以外と少なく、コントロールできる範囲は狭いと考えられます。

不動産投資型クラウドファンディングの場合、事業者が運用不動産や物件の所有権を持つのです。

ファンド側はあくまでもその不動産を運営、管理、売却する事で利益を得る訳ですね。

何か問題があった場合、不動産投資型クラウドファンディング事業者が対応する事が出来るので、管理できる範囲が違うのです。

ただし、物件が大きな損失を出すと事業者にも大きなしわ寄せがくる為、事業者の業績に悪影響を与える事があると考えられます。

ソーシャルレンディングで投資を考えるのなら、安全性は絶対条件

ここまでソーシャルレンディングが何故詐欺と言われているのか?について調べてみましたが、悪質だと思われてしまう理由、詐欺と言われる理由については、お分かりいただけたと思います。

一部の悪質な事業者で、そういった事例が実際に発生してしまった過去があるからこそ、悪質だ詐欺だと言われてしまうのです。

私自身も、ソーシャルレンディング事業でここまでの不祥事が起こっていたとは知りませんでしたが、流石にこれでは「詐欺・悪質・危険」と言われてしまっても仕方ないのかな、と言った印象もあります。

ただし、真っ当にソーシャルレンディング事業を行っている所もあるので、全てがそうだと思う事は避けた方がいいでしょう。

だからこそ、ソーシャルレンディングに興味がある方は、まずは安全第一!

事業者の安全性をしっかりと確認する事から始めてみてください。

まとめ

ソーシャルレンディングが、「何故詐欺だと言われるのか?」「悪質だと言われるのか?」また、その原因となっている不祥事に関して調べてみました。

詐欺である、悪質であると言われる理由は、あまりにも大きな事件の実例があるからだと言うのはお分かりいただけたかと思います。

- 詐欺、悪質だと言われるのには、ちゃんとした要因がある

- 一部が悪質だっただけであり、まともなソーシャルレンディング事業者もある

- みんなのクレジット事件は投資会社を選ぶ上で、明確な基準を生み出した

だからと言って、ソーシャルレンディング事業者全体が悪質では無いと言う事は頭に入れておいてください。あくまでも、みんなのクレジット事件が大きな事件だったので、悪質で詐欺だと言うイメージが投資をしていない人にも強く残ったからだと考えた方がいいでしょう。

また、みんなのクレジット事件を調べてみて感じるのは、投資会社やファンドを選ぶのは非常に重要だと言う事です。

何が危険なのか、詐欺にはどういった傾向があるのか、また信頼できる、安心できる事業者とはどういったものなのかを、改めて考えさえられた気がします。

悪いイメージはなかなか消えないかもしれませんが、皆さんも今のソーシャルレンディング事業者について、公式サイトなどを見て安全かどうかを確認してみてください。

不動産投資型クラウドファンディング

不動産投資に興味があるけども、ローンを組んでまで投資をするのには【リスク】を感じる。

そんな方は、不動産投資型クラウドファンディングを試してみてください。

どちらの事業者も不動産投資を少額から始めてみる、試してみるにはピッタリな事業者だと言えます。

【リスク】を少なく不動産投資を始めてみましょう。

CREAL白金高輪")